前言:芯片赛道的“隐形冠军”,藏不住了

在半导体产业的浩瀚赛道中,我们总是习惯性将目光投向CPU、GPU这样的“明星芯片”——它们是设备的“大脑”,是科技竞赛的核心焦点,自带高光与热度。但很少有人注意到,在这些明星芯片的背后,还隐藏着一类“隐形功臣”,它们虽不被大众熟知,却承载着核心设备的数据传输命脉,直接决定着设备的运行速度与稳定性,它就是内存接口芯片。

简单来说,内存接口芯片就像是CPU与内存颗粒之间的“数据桥梁”,负责协调两者之间的信号传输,解决高速传输过程中的信号干扰、延迟等问题。看似简单的“桥梁”功能,背后却有着极高的技术壁垒,不仅需要满足极致的传输速率、极低的延迟,还需完成服务器、CPU、内存颗粒三方的生态适配,任何一个环节出现偏差,都可能导致整个设备瘫痪。也正因为如此,这个细分赛道长期被少数国外企业垄断,中国企业想要突破难如登天。

而在中国芯片企业中,澜起科技无疑是该领域的“隐形冠军”。从DDR4时代的奋力追赶,到DDR5时代的全面领跑;从市场份额的稳步攀升,到盈利能力的持续爆发;从打破国外技术垄断,到登顶全球第一宝座,澜起科技用十余年的深耕细作,书写了中国芯片在高端细分赛道的逆袭传奇。如今,公司正从“单一内存接口芯片供应商”向“高速互连芯片平台型公司”加速转型,依托AI产业发展机遇,在PCIe、CXL等领域持续突破,未来增长路径清晰。今天,我们就来深度拆解澜起科技的崛起之路,看看它凭什么在全球内存接口芯片赛道中独领风骚,成为中国芯片的“硬核名片”。

一、赛道壁垒高筑:全球仅三家企业,撑起DDR5时代话语权

内存接口芯片看似不起眼,却是半导体领域中技术门槛极高的“小众赛道”,其难度甚至不亚于部分高端逻辑芯片。不同于消费级芯片,内存接口芯片主要面向服务器、数据中心等高端场景,对稳定性、兼容性、抗干扰能力的要求达到了极致,堪称“差之毫厘,谬以千里”。

具体来说,其技术壁垒主要体现在三个方面:一是高速传输技术,随着内存代际迭代,传输速率不断翻倍,对芯片的信号完整性设计提出了极高要求;二是三方生态适配,芯片必须同时兼容主流CPU厂商、内存颗粒厂商的产品,还要适配不同品牌的服务器设备,生态协同难度极大;三是功耗控制,在高速传输的同时,还要尽可能降低功耗,满足数据中心的节能需求。这三大壁垒叠加,导致全球范围内,具备高端内存接口芯片量产能力的企业寥寥无几。

尤其是进入DDR5世代后,技术难度迎来指数级提升,行业竞争格局进一步集中。DDR5内存的传输速率较DDR4提升50%以上,单条内存容量可达128GB,对接口芯片的信号完整性、功耗控制、抗干扰能力提出了前所未有的要求,很多此前涉足该领域的企业,都因无法突破技术瓶颈而被淘汰。

截至目前,全球仅三家企业具备DDR5内存接口芯片的规模化生产能力,分别是中国的澜起科技、日本的瑞萨电子和美国的Rambus,形成了三足鼎立的竞争格局。这三家企业凭借深厚的技术积累、完善的生态适配能力,占据了全球DDR5内存接口芯片市场的100%份额,成为该赛道的“绝对玩家”,而澜起科技,更是这三家企业中唯一的中国企业,也是全球少数能实现技术领先的企业。

二、研发为王:持续投入,筑牢技术领先根基

在技术壁垒极高的半导体赛道,想要站稳脚跟,甚至实现领跑,研发投入是唯一的“通行证”。澜起科技之所以能在全球竞争中脱颖而出,核心就在于其始终将研发放在企业发展的核心位置,用持续、稳定的研发投入,破解技术难题,巩固领先优势。

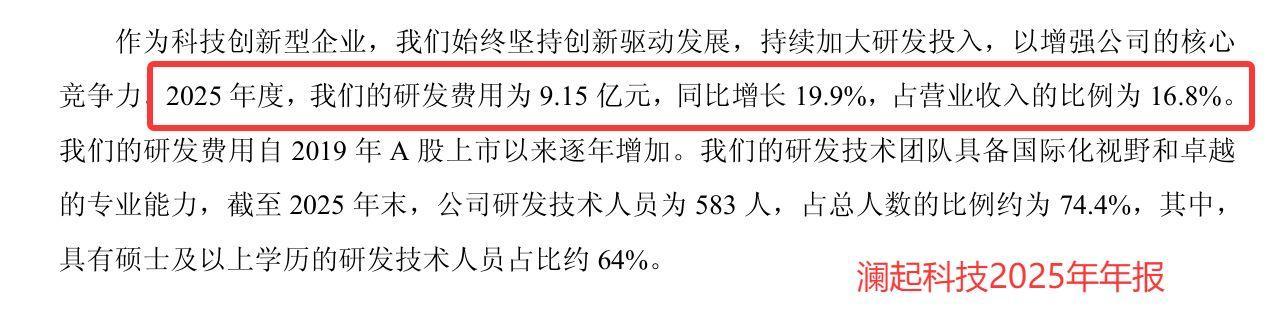

作为一家专注于高速互连芯片设计的企业,澜起科技多年来始终坚守“研发为本”的理念,研发投入金额逐年攀升。数据显示,2025年公司研发费用达9.15亿元,同比增长19.9%,占当年营收的16.8%,这一研发投入占比,远超国内同类半导体企业,甚至比肩国际头部芯片厂商。其中,仅研发人员薪酬支出就达6.27亿元,充足的资金投入,不仅吸引了全球顶尖的研发人才,也为技术突破提供了坚实的保障。

除了资金投入,澜起科技还构建了完善的研发体系,打造了一支高素质的研发团队。公司研发人员占比超过60%,核心研发团队均拥有多年半导体行业从业经验,在高速互连芯片设计、信号完整性分析等领域具备深厚的技术积累。同时,公司还与国内外知名高校、科研机构建立了长期合作关系,开展技术攻关与人才培养,形成了“研发-转化-迭代”的良性循环。

产业链的协同合作,也为澜起科技的技术落地提供了有力支撑。公司合作的晶圆代工厂商主要是富士通电子和台积电,这两家企业拥有全球领先的晶圆制造工艺,能够完美适配澜起科技高端芯片的生产需求;封装测试厂商则包括星科金朋和矽品科技,优质的封装测试服务,进一步保障了芯片的性能与稳定性。上下游的深度协同,让澜起科技的技术优势能够快速转化为产品优势,抢占市场先机。

此外,公司稳健的财务结构,为研发投入提供了充足的资金支撑。2025年末,澜起科技资产合计达137.48亿元,负债仅8.77亿元,股东权益合计128.71亿元,资产负债率极低,财务状况十分健康。2026年2月,公司成功完成H股上市,募资至多69亿港元,引入JP Morgan、UBS等17家基石投资者,进一步增强了全球化布局与资本实力。据悉,此次募资的70%将在未来五年投入互连类芯片研发,为公司的长期技术领先奠定坚实基础。

三、市场登顶:36.8%份额稳坐第一,业绩与盈利双爆发

技术实力的领先,最终会转化为市场份额的优势。随着全球数字化转型加速,服务器、数据中心等领域对DDR5内存的需求持续爆发,带动内存接口芯片市场快速增长,而澜起科技凭借产品的稳定性、兼容性和技术优势,成功抢占市场先机,实现了市场份额的持续攀升。

当前,全球存储行业正处于AI驱动的“超级周期”,AI大模型的快速发展,推动AI服务器需求激增。与通用服务器相比,AI服务器对内存容量和带宽的需求大幅提升,一台典型AI服务器配置的内存模组数量通常是通用服务器的2倍左右。更值得关注的是,AI工作负载正从训练向推理迁移,AI Agent等新应用的爆发,进一步拉动CPU及内存模组需求,为内存接口芯片市场带来更广阔的增长空间。

与此同时,全球高速互连芯片市场需求也迎来激增。数据显示,2024年全球高速互连芯片市场规模达154亿美元,预计2030年将增至490亿美元,复合年增长率达21.2%,其中内存互连、PCIe/CXL互连芯片复合增速均超过26%,行业发展前景广阔。在这样的行业背景下,澜起科技凭借深厚的技术积累和完善的产品布局,实现了市场份额的快速提升。

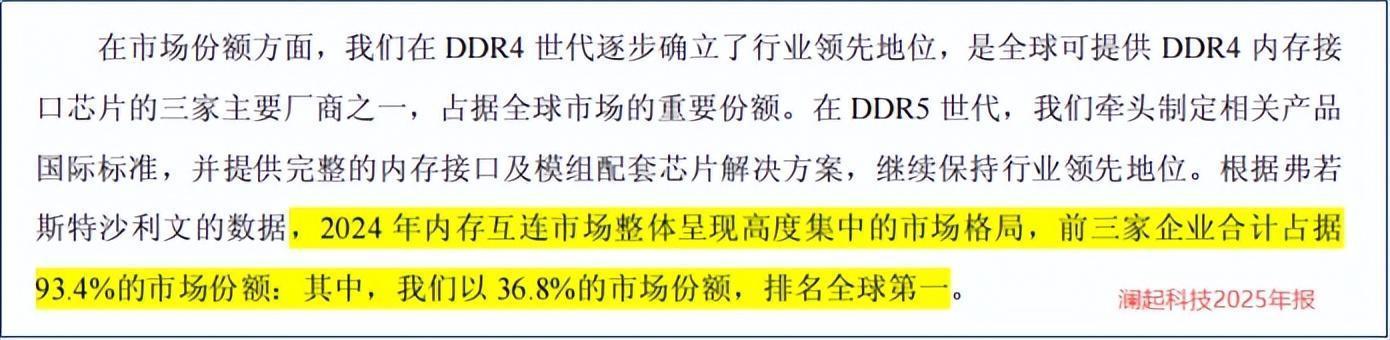

根据行业数据显示,在2024年全球内存互联市场中,澜起科技以36.8%的市场份额排名全球第一,远超瑞萨电子和Rambus,成为全球内存接口芯片领域的绝对领导者。这一成绩的取得,不仅体现了全球市场对澜起科技产品的高度认可,也标志着中国芯片企业在高端细分赛道中,实现了从跟跑到领跑的历史性跨越。

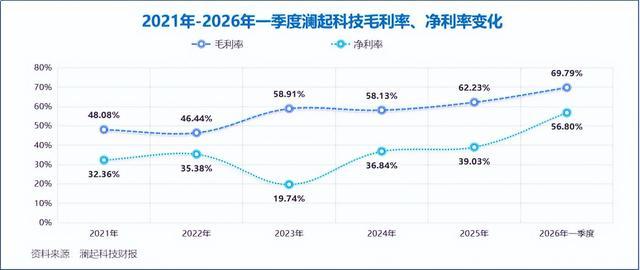

市场份额的领先,直接带动了公司业绩的持续爆发。2025年,澜起科技营业收入突破54.56亿元,同比增长49.9%,归母净利润达22.36亿元,同比增长58.4%,多项财务指标创下历史新高;2026年一季度,公司延续高增长态势,营收达14.61亿元,归母净利润8.47亿元,同比增长61.3%,盈利能力在半导体行业中位居前列。更值得一提的是,公司的毛利率持续攀升,从2021年的48.08%增长至2025年的62.23%,2026年一季度更是增长至69.79%,净利率一举提高到56.8%,展现出强大的盈利韧性和技术溢价能力。

四、生态筑墙:绑定头部客户,开辟多元增长路径

澜起科技的市场优势,并非偶然,而是源于其深厚的生态布局和多元的业务拓展。在内存接口芯片赛道,生态适配能力至关重要,而澜起科技通过与全球主流CPU厂商、内存厂商的深度合作,构建了强大的生态壁垒,进一步巩固了其市场领先地位。

其内存接口芯片的下游客户主要为三星、镁光和海力士这三家DRAM大厂,这三家企业占据了全球DRAM市场90%以上的份额,是全球内存行业的绝对龙头。澜起科技与这三家企业建立了长期稳定的合作关系,产品能够快速适配其内存颗粒产品,形成了“芯片-内存-终端”的完整生态闭环。深度绑定头部客户,不仅让公司形成了稳定的订单来源,也提升了公司的议价能力,为盈利能力的提升提供了有力支撑。不过,也需注意,客户集中度较高,也为公司带来了一定的潜在风险。

除了巩固核心的内存接口芯片业务,澜起科技还积极拓展新产品,开辟多元增长路径。随着MRDIMM(多路复用缓冲双列直插内存模组)标准的推进,相关配套芯片需求迎来增量,而澜起科技提供全套DDR5内存接口芯片,涵盖MRCD(多路复用寄存时钟驱动器)、MDB(多路复用数据缓冲器)等核心产品,精准把握行业趋势。2026年一季度,MRCD/MDB、PCIe Retimer、CKD及CXL MXC四款新产品合计收入达2.69亿元,同比大幅增长93.8%,占互连类芯片收入的比例提升至19.0%,成为公司市场增长的新引擎。

从业务结构来看,互连类芯片是公司绝对核心业务,2025年占比达94.18%,涵盖内存接口芯片、内存模组配套芯片等,其中互连类芯片产品线毛利率约为65.57%,展现出强大的技术壁垒和议价能力。除核心的互连类芯片外,津逮服务器平台作为业绩弹性来源,已迭代至第六代,依托国产化替代趋势稳步放量,为公司开辟了国产化赛道新空间。

五、未来可期:从单一供应商到平台型公司,抢占AI时代新机遇

在登顶全球第一之后,澜起科技并没有停下脚步,而是立足现有优势,加速向“高速互连芯片平台型公司”转型,依托AI产业发展机遇,布局更广阔的市场,打造长期增长的核心竞争力。

在技术迭代方面,澜起科技始终保持领先态势,在DDR5子代迭代中持续发力。2025年下半年,公司第三子代RCD芯片收入超过第二子代;目前,第四子代RCD芯片已开始规模出货,第五子代产品已正式推出,同时计划在2026年完成第六子代RCD芯片的工程研发,持续巩固技术和市场优势。此外,公司还积极参与JEDEC组织对DDR6内存接口芯片标准的制定,并启动DDR6第一子代内存互连产品的工程研发,提前布局下一代技术,抢占未来市场先机。

在业务拓展方面,澜起科技聚焦PCIe、CXL等高速互连领域,持续突破。2026年1月,公司发布PCIe 6.x/CXL 3.x Retimer芯片及相应的AEC解决方案,正有序推进PCIe 7.0 Retimer及PCIe Switch芯片的研发,计划在2026年完成以太网Phy Retimer芯片工程样片的流片。随着AI大模型、数据中心的快速发展,PCIe、CXL等高速互连芯片需求将持续增长,这也将成为澜起科技未来的重要增长极。

全球化布局方面,H股的成功上市,为澜起科技的全球化发展注入了新的动力。此次上市引入了JP Morgan、UBS、Yunfeng Capital等17家基石投资者,充分体现了国际资本市场对公司价值的认可。未来,公司将依托募资资金,加大互连类芯片研发投入,拓展全球市场,进一步提升全球竞争力,深度嵌入全球半导体产业链。

总结:中国芯片的逆袭,澜起的长期主义

从DDR4时代的奋力追赶,到DDR5时代的全球登顶,澜起科技的崛起,不仅是一家企业的成长传奇,更是中国芯片产业在高端细分赛道突破国外垄断的缩影。它用十余年的深耕细作,证明了中国企业在半导体领域,不仅能“造得出”,更能“做得优”,不仅能“跟得上”,更能“领得跑”。

澜起科技的成功,核心在于三点:一是坚守研发为本,用持续的研发投入破解技术壁垒,筑牢核心竞争力;二是精准把握行业趋势,在技术迭代和市场需求变化中抢占先机;三是构建完善的生态体系,绑定头部客户,拓展多元增长路径。这些坚持,让澜起科技在激烈的全球竞争中脱颖而出,成为全球内存接口芯片领域的绝对龙头。

如今,AI时代的到来,为高速互连芯片市场带来了前所未有的发展机遇,澜起科技正从“单一内存接口芯片供应商”向“高速互连芯片平台型公司”加速转型,布局DDR6、PCIe、CXL等前沿领域,未来增长空间广阔。相信在持续的研发投入和清晰的战略布局下,澜起科技将继续书写中国芯片的逆袭故事,成为全球高速互连芯片领域的领军企业,为中国半导体产业的发展注入更多力量。

满盈网配资提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯